Relance immobilière : l’État choisit l’épargne des riches contre le toit des pauvres

Derrière l’objectif des « 2 millions de logements », le plan du gouvernement détourne l’argent public du droit au logement.

Le gouvernement assure avoir enfin pris la mesure de la crise du logement. En présentant son plan de relance à Rosny-sous-Bois le 23 janvier dernier, le Premier ministre, Sébastien Lecornu, a promis « 2 millions de logements d’ici à 2030 », soit 400 000 par an (1), et présenté le logement comme une « urgence nationale ». Mais derrière l’effet d’annonce se dessine une politique beaucoup plus familière : une nouvelle vague de subventions indirectes au secteur privé, pendant que le logement social, seul outil capable de garantir un accès durable aux ménages modestes, reste structurellement sous-financé.

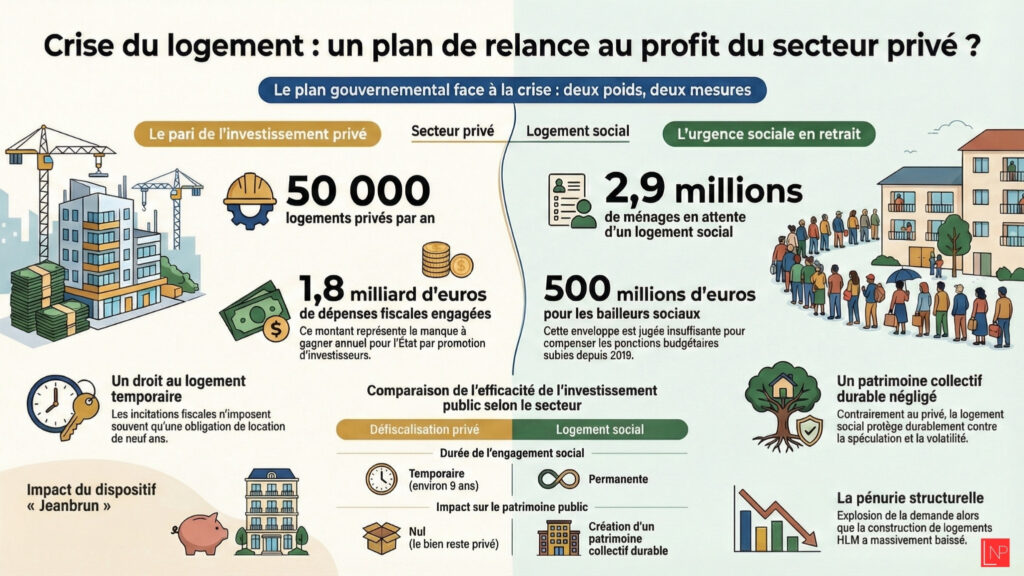

Le cœur du plan repose sur la mobilisation de « l’épargne des Français » pour relancer l’investissement locatif, via un nouveau cadeau fiscal censé remplacer le dispositif Pinel. Selon le ministre du logement, Vincent Jeanbrun, qui pourrait donner son nom au nouveau dispositif, cette niche fiscale permettrait de construire près de 50 000 logements supplémentaires par an dans le parc privé (2). C’est donc vers la rentabilité des investisseurs que l’État choisit d’orienter en priorité son effort budgétaire, sous forme de recettes fiscales non perçues (3).

Or cette logique n’a rien de neutre. Une incitation fiscale ne crée pas un bien public. Elle n’impose au propriétaire qu’une obligation temporaire, généralement de neuf ans, à l’issue de laquelle le logement peut être revendu, loué plus cher ou retiré du marché locatif classique. L’argent public n’achète alors qu’un sursis social, pas un droit.

L’argent public, entre patrimoine social et rente privée

À l’inverse, quand l’État finance directement la construction de logements sociaux, il crée un patrimoine collectif durable. Un logement social reste, par définition, accessible tant qu’il existe. Il n’est pas soumis à une échéance fiscale. Il protège les ménages contre les crises, la spéculation et la volatilité des loyers. C’est précisément cette différence que la Cour des comptes soulignait déjà en critiquant le coût et l’efficacité limitée des dispositifs fiscaux comme le Pinel, qui ont représenté plusieurs milliards d’euros par an de manque à gagner pour l’État sans créer de parc social pérenne (4).

Dans le plan Lecornu, le volet social apparaît en comparaison beaucoup plus modeste. Le gouvernement annonce une enveloppe de 500 millions d’euros pour soutenir les bailleurs sociaux dans le budget 2026 et une réduction partielle de la réduction de loyer de solidarité (RLS), cette ponction imposée depuis 2018 aux organismes HLM. Or cette RLS a amputé chaque année leurs ressources de plus d’un milliard d’euros, réduisant mécaniquement leur capacité à construire et à rénover (5). La « stabilisation » annoncée ne suffit pas à rattraper des années d’asphyxie financière.

Une pénurie sociale que le plan ne résorbe pas

Cette faiblesse est d’autant plus problématique que la demande explose. Le gouvernement lui-même reconnaît que 2,9 millions de ménages sont actuellement en attente d’un logement social. Ce chiffre recouvre des réalités très diverses, mais il traduit une pénurie structurelle. Des millions de travailleurs, de familles monoparentales, de retraités modestes et de jeunes actifs sont exclus du parc privé par les loyers et exclus du parc social par le manque de logements disponibles.

Pour la Fondation pour le logement des défavorisés, ex-Fondation Abbé-Pierre, le plan ne rompt pas avec la logique qui a provoqué cette situation. Les ponctions imposées aux bailleurs sociaux depuis 2017 ont, selon elle, provoqué une baisse massive de la construction HLM et asséché leur capacité d’investissement, tandis que l’État privilégie toujours les incitations fiscales au privé plutôt que la production de logements très sociaux de type PLAI et PLUS (6).

La fédération Droit au logement (DAL) est encore plus sévère. Elle dénonce une continuité de « neuf ans de politiques agressives » contre les locataires, marquées par la hausse des expulsions, la précarisation des statuts locatifs et la stigmatisation des habitants du parc social. Elle voit dans ce plan une nouvelle étape de cette logique plutôt qu’un changement de cap.

Même l’Union sociale pour l’habitat (USH), qui représente les organismes HLM, tout en saluant une inflexion budgétaire, juge les moyens annoncés insuffisants face à l’ampleur de la crise. Elle alerte notamment sur le fait que la priorité donnée aux dispositifs fiscaux pour le privé risque de détourner encore une fois l’effort public de la sécurisation de long terme du logement social.

Une relance qui rassure les investisseurs plus qu’elle ne sécurise les ménages

Le paradoxe du plan Lecornu est donc clair. Il affiche une ambition historique en volume, mais il s’appuie sur des outils qui produisent surtout des logements rentables, pas nécessairement des logements accessibles. Il consacre une part croissante de l’argent public à des dépenses fiscales temporaires, là où l’investissement direct dans le logement social crée des droits durables.

Dans un pays où le logement conditionne l’accès à l’emploi, à la santé, à l’éducation et à la dignité, cette orientation est un mauvais investissement collectif. Un euro investi dans un HLM construit un toit pour des décennies. Un euro dépensé en défiscalisation construit surtout une opportunité pour un investisseur. La France peut bien relancer la machine immobilière. Tant qu’elle ne relancera pas d’abord le logement social, elle continuera à fabriquer de la pénurie.

(Photo département des Yvelines- CC)

Notes

1 – Le Monde, 23/01/2026, Ce qu’il faut retenir du plan de relance du logement présenté par Sébastien Lecornu.

2 – Le Monde, 24/01/2026, Logement : le gouvernement change de doctrine et lance un plan pour sortir de la crise.

3 – Pour un investissement de 300 000 €, l’État offre à l’investisseur une réduction d’impôt totale de 36 000 € sur dix ans, en lui permettant de déduire 12 000 € de ses revenus chaque année (pour une tranche d’imposition à 30 %). Si l’on multiplie cet avantage par l’objectif ministériel de 50 000 logements par an, cela représente une dépense fiscale globale engagée par l’État de 1,8 milliard d’euros pour chaque promotion annuelle de nouveaux investisseurs.

4 – Cour des comptes, L’aide fiscale à l’investissement locatif Pinel.

5 – Boursorama, Le Sénat favorable à un plan de relance du logement, critiqué par des associations.

6 – Les PLAI sont des logements sociaux très aidés financés par le Prêt Locatif Aidé d’Intégration pour les ménages en très grande précarité, tandis que les PLUS sont des logements sociaux « classiques » financés par le Prêt Locatif à Usage Social (HLM à loyer modéré).

À quoi devrait ressembler un logement social en 2026

Si la France veut sortir de cette impasse, elle ne peut pas se contenter de produire plus de logements sociaux à l’ancienne. Les erreurs du passé sont connues. Les grands ensembles monofonctionnels, mal desservis, mal isolés, coupés de la ville, ont créé autant de problèmes qu’ils en ont résolu.

En 2026, un logement social moderne doit d’abord être pensé comme un outil climatique. Cela signifie une excellente isolation, un confort d’été réel face aux canicules, des bâtiments traversants, ventilés naturellement, et conçus pour consommer le moins d’énergie possible sur toute leur durée de vie. Un logement social mal isolé est une bombe sociale à retardement, car il transforme la facture d’énergie en loyer caché.

Il doit ensuite être pensé comme un outil social. La demande progresse fortement chez les personnes seules et les familles monoparentales. Il faut donc davantage de petites surfaces bien conçues, lumineuses, modulables, avec des espaces partagés et des extérieurs, afin d’éviter l’isolement et la relégation.

Enfin, il doit être pensé comme un outil urbain. Le logement social de demain ne peut plus être relégué en périphérie. Il doit être intégré dans la ville existante, près des transports, des services, de l’emploi, pour éviter que la précarité résidentielle ne se transforme en précarité de mobilité et en fracture territoriale.

Investir dans ce type de logement social, écologique, compact, bien situé et durable, coûte de l’argent public. Mais il coûte moins cher que la précarité, que l’hébergement d’urgence, que les expulsions, que la pollution et que la ségrégation. C’est le seul investissement du logement qui crée à la fois de la justice sociale et de la sobriété écologique.

Notre site est accessible, sans abonnement, sans mur payant, sans publicité, parce que nous voulons que tous ceux qui le souhaitent puissent lire et partager nos articles.

Mais ce choix a une contrepartie : sans vos dons, déductibles des impôts,

Le Nouveau Paradigme ne peut pas exister.

Nous dépendons donc exclusivement du soutien de nos lectrices et lecteurs.