Fiscalité des entreprises : ce que les chiffres officiels oublient de dire

Allègements, niches et aides invisibles : comment le débat sur les impôts masque un soutien massif, capté d’abord par les grands groupes.

À chaque débat budgétaire, la même antienne ressurgit. La France serait un enfer fiscal pour ses entreprises, écrasées par les impôts et les charges, pénalisées par un État vorace et inefficace. Une idée solidement ancrée dans le débat public, répétée à l’envi par les organisations patronales, souvent étayée par des chiffres présentés comme neutres et indiscutables. Pourtant, dès que l’on examine de près ce que ces chiffres mesurent réellement, et surtout ce qu’ils laissent dans l’angle mort, le récit se fissure.

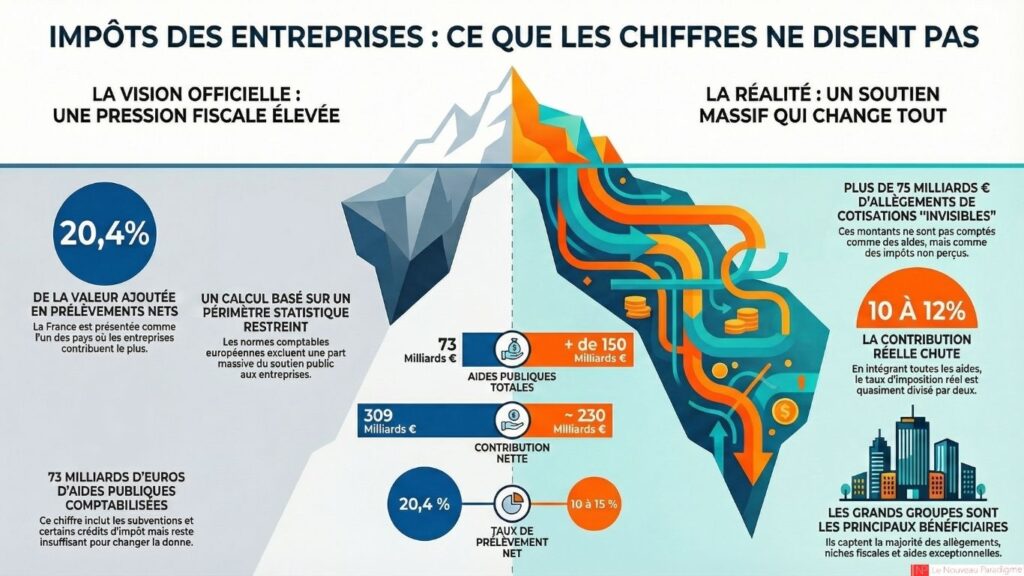

Dans une note publiée ce 18 décembre, l’institut Fipeco s’est penché sur les prélèvements obligatoires supportés par les sociétés non financières en France. Fipeco, organisme indépendant spécialisé dans l’analyse des finances publiques et de la dépense de l’État, s’appuie sur les normes comptables européennes pour établir ses comparaisons (lire ci-dessous). Selon cette approche, les entreprises françaises ont acquitté en 2024 environ 382 milliards d’euros d’impôts et de cotisations sociales, soit 25,2 % de la valeur ajoutée qu’elles ont produite.

Une fois déduites les aides publiques comptabilisées comme telles, essentiellement des subventions à la production, des aides à l’investissement et certains crédits d’impôt, le montant reste élevé. Ces aides représentent environ 73 milliards d’euros. Les prélèvements nets atteignent donc encore 309 milliards d’euros, soit 20,4 % de la valeur ajoutée. Sur cette base, Fipeco conclut que la France demeure l’un des pays européens où les entreprises contribuent le plus au financement public (1).

Des chiffres exacts… dans un cadre très étroit

Pris isolément, ces chiffres semblent confirmer le discours dominant. Oui, les entreprises françaises paient beaucoup. Oui, leur niveau de prélèvements reste élevé en comparaison européenne. Et non, les aides publiques officiellement recensées ne suffisent pas à inverser la tendance. Mais cette conclusion repose sur un périmètre volontairement restreint, dicté par les règles statistiques européennes, qui écartent pourtant une part massive du soutien public aux entreprises.

Car dans ces 73 milliards d’euros d’aides, un pilier central de la politique économique française est absent : les allègements généraux de cotisations sociales. Ceux-ci ne sont pas comptabilisés comme des aides, mais comme des prélèvements jamais perçus. Résultat, ils disparaissent des tableaux. Leur coût dépasse pourtant 75 milliards d’euros par an, principalement concentrés sur les bas salaires (2). D’un point de vue économique, la différence entre une subvention versée et une recette abandonnée est largement théorique.

À ces allègements s’ajoutent de nombreuses niches fiscales et exonérations sectorielles, dont le montant exact dépend du périmètre retenu, mais qui se chiffre en dizaines de milliards d’euros supplémentaires. Enfin, les aides indirectes et exceptionnelles déployées ces dernières années (boucliers énergétiques, soutiens de crise, garanties publiques) ont encore renforcé ce soutien structurel.

Quand on refait les comptes, la contribution nette fond

Si l’on intègre ne serait-ce que les allègements de cotisations sociales au raisonnement, les aides publiques ne s’élèvent plus à 73 milliards d’euros, mais à plus de 150 milliards d’euros. Les prélèvements nets tombent alors autour de 230 milliards d’euros, soit environ 15 % de la valeur ajoutée.

En intégrant également une partie des niches fiscales et des aides indirectes, le soutien public annuel se rapproche des 180 à 200 milliards d’euros. La contribution nette des entreprises peut alors descendre autour de 10 à 12 % de la valeur ajoutée, voire moins certaines années exceptionnelles. On est déjà loin de l’image d’un secteur privé écrasé par l’impôt.

Mais une autre question devient alors centrale : quelles entreprises profitent réellement de cet état de fait ?

Derrière « les entreprises », le poids écrasant des grands groupes

Car parler des entreprises comme d’un bloc homogène est une mystification. Toutes les données disponibles montrent que le soutien public est massivement concentré sur les grandes entreprises.

Les allègements de cotisations sociales, souvent présentés comme un soutien aux PME, bénéficient en réalité en montants absolus d’abord aux grands groupes, du fait de leurs effectifs importants, notamment dans les secteurs à bas salaires. La Cour des comptes a souligné à plusieurs reprises que ces dispositifs représentent une perte de recettes considérable pour la Sécurité sociale, sans effet clairement démontré sur l’emploi (3).

Même logique du côté des niches fiscales et des crédits d’impôt, en particulier le Crédit d’impôt recherche. Une étude du Conseil des prélèvements obligatoires, rattaché à la Cour des comptes, montre que les grandes entreprises recourent beaucoup plus intensivement à ces dispositifs que les PME, captant une part des avantages fiscaux supérieure à leur poids économique.

Les aides exceptionnelles déployées depuis 2020 n’ont fait qu’accentuer ces écarts. Un rapport sénatorial s’est récemment penché spécifiquement sur le coût des aides publiques versées aux grandes entreprises, soulignant le manque de transparence et de conditionnalité de ces soutiens (4). Les auditions parlementaires ont mis en lumière le rôle central de grands groupes industriels et de services dans la captation de ces aides, parfois pour des montants de plusieurs centaines de millions d’euros (5).

Un débat fiscal qui masque une fracture économique

Le débat n’oppose donc pas un État prédateur à des entreprises victimes. Il oppose un système qui protège structurellement les grands groupes à une économie composée majoritairement de PME, d’indépendants et de salariés, qui financent l’essentiel de l’effort collectif.

La question centrale n’est pas de savoir si les entreprises paient trop ou pas assez. Elle est de comprendre qui paie réellement, qui bénéficie du système et pour quels résultats concrets en matière d’emploi, de salaires et de transition écologique. Tant que ces centaines de milliards d’euros de soutien public resteront en grande partie invisibles ou présentés comme des évidences techniques, le débat restera biaisé.

Et le mythe de l’entreprise éternelle victime pourra continuer de prospérer, chiffres officiels en bandoulière, pendant que les déséquilibres, eux, s’approfondissent.

(Photo Vincent Sebart – CC)

Notes

1 – Fipeco, Prélèvements obligatoires nets des entreprises en 2024

2 – Cour des comptes, Rapport sur l’application des lois de financement de la Sécurité sociale – 2025

3 – Conseil des prélèvements obligatoires, Différences d’imposition entre PME et grandes entreprises (2023)

4 – Sénat, Rapport d’information sur les aides publiques aux grandes entreprises (2024)

5 – Le Monde, « Ce que les entreprises font des aides publiques : plongée dans les auditions de la commission d’enquête », (2 juillet 2025)

François Écalle et Fipeco : qui parle quand on parle « sérieux budgétaire » ?

Quand une note de Fipeco est citée dans le débat public, elle est souvent présentée comme une parole « neutre », « technique », « indépendante ». Cette réputation n’est pas infondée, mais elle mérite d’être contextualisée. Car derrière Fipeco, il y a un homme, un parcours, une culture administrative et un écosystème intellectuel précis.

François Écalle, né en 1958, est un pur produit de la haute administration française. Ancien élève de l’École centrale et de l’ENA, il a effectué l’essentiel de sa carrière à la direction de la Prévision du ministère des Finances, puis à la Cour des comptes, où il est devenu conseiller maître. Il y a notamment été responsable des rapports annuels sur la situation et les perspectives des finances publiques, documents centraux dans le pilotage budgétaire de l’État.

Il a également été membre du Haut Conseil des finances publiques, instance indépendante chargée d’évaluer la crédibilité des prévisions macroéconomiques des gouvernements et la cohérence de leurs trajectoires budgétaires. En parallèle, François Écalle enseigne l’économie dans le supérieur, notamment à l’université Paris I, et participe à divers comités d’orientation, d’audit et d’évaluation liés aux comptes publics.

Autrement dit, François Écalle ne parle pas depuis la marge. Il est issu du cœur de l’appareil d’État, de ses outils, de ses normes et de sa culture comptable.

Fipeco, une « encyclopédie » des finances publiques

En 2016, François Écalle crée et préside l’association FIPECO, pour « Finances publiques et économie », et lance le site fipeco.fr. L’ambition est affichée : produire des notes pédagogiques, chiffrées, accessibles, sur la dette, les déficits, la fiscalité, les dépenses publiques ou les politiques sectorielles, du logement à l’agriculture.

Au fil des années, Fipeco est devenu une véritable encyclopédie des finances publiques, abondamment utilisée par les étudiants, les fonctionnaires, les journalistes et les responsables politiques. Dans un paysage médiatique souvent pauvre en données budgétaires solides, le site s’est imposé comme une référence.

Un portrait consacré à François Écalle dans Le Monde le qualifie même d’« influenceur des finances publiques ». Le terme peut surprendre, mais il décrit assez bien son rôle : corriger les chiffres avancés par les ministres, rappeler les ordres de grandeur, pointer les incohérences ou les angles morts des réformes annoncées. Lors des grandes séquences budgétaires, lois de finances, plans d’économies, débats sur la dette, ses analyses sont régulièrement mobilisées.

Une influence technocratique… inscrite dans un réseau d’idées

François Écalle est fréquemment auditionné par le Parlement, notamment dans des commissions d’enquête sur la dérive de la dette publique ou le pouvoir d’achat. Ses travaux circulent également dans les cabinets ministériels et les directions budgétaires, y compris auprès de responsables politiques qui peuvent être en désaccord avec ses conclusions.

Son influence est avant tout technocratique. Il ne défend pas un programme partisan, mais fournit des cadres d’analyse, des diagnostics de soutenabilité et des évaluations chiffrées qui structurent les termes du débat public. En ce sens, il contribue à fixer les bornes de ce qui est jugé « réaliste » ou « crédible » en matière de finances publiques.

Mais cette influence ne s’exerce pas dans le vide. François Écalle collabore également avec l’Institut Montaigne, l’un des principaux think tanks français, financé en grande partie par de grandes entreprises et clairement positionné sur des orientations libérales en matière économique et budgétaire. L’Institut Montaigne défend de longue date des politiques de maîtrise de la dépense publique, de flexibilisation du marché du travail et de baisse des prélèvements obligatoires, autant de thèses qui structurent le débat économique dominant.

Cette collaboration ne disqualifie pas les travaux de François Écalle, mais elle éclaire le cadre intellectuel dans lequel ils s’inscrivent. Elle rappelle que la production d’expertise n’est jamais hors-sol, et qu’elle s’insère toujours dans des réseaux, des institutions et des rapports de force.

Une neutralité méthodologique, mais pas sans présupposés

Fipeco se revendique comme un outil pédagogique et factuel, et ses travaux sont généralement rigoureux, sourcés et transparents sur le plan méthodologique. Mais cette neutralité est celle des normes comptables et budgétaires dominantes, en particulier européennes.

La priorité donnée à la soutenabilité de la dette, au respect des trajectoires budgétaires, à la comparaison internationale des prélèvements ou des dépenses, s’inscrit dans une vision que l’on peut qualifier de libérale au sens technocratique du terme. Une vision où la dépense publique est d’abord un problème à contenir, où l’équilibre budgétaire constitue un horizon indiscutable, et où les politiques économiques sont évaluées avant tout à l’aune de leur compatibilité avec les règles existantes.

Lire Fipeco pour ce que c’est

Fipeco n’est ni un organe militant, ni un simple outil technique désincarné. C’est un acteur central du débat budgétaire français, dont les analyses pèsent lourd dans la définition des possibles. Les lire est indispensable. Les prendre pour parole d’Évangile l’est beaucoup moins.Comprendre qui parle, depuis quel cadre intellectuel, avec quelles hypothèses implicites et quels réseaux d’influence, est une condition minimale pour que le débat sur les finances publiques ne se referme pas sur une seule définition du « sérieux » et du « réalisme »

Notre site est accessible, sans abonnement, sans mur payant, sans publicité, parce que nous voulons que tous ceux qui le souhaitent puissent lire et partager nos articles.

Mais ce choix a une contrepartie : sans vos dons, déductibles des impôts,

Le Nouveau Paradigme ne peut pas exister.

Nous dépendons donc exclusivement du soutien de nos lectrices et lecteurs.