Surendettement, non ce n’est pas un accident

En 2025, la hausse des dossiers déposés auprès de la Banque de France ne traduit pas une série d’erreurs individuelles, mais l’installation d’une fragilité économique durable. Le crédit à la consommation en est devenu l’un des rouages.

C’est une facture d’électricité plus élevée que prévu, la voiture indispensable pour aller travailler qui tombe en panne ou encore un découvert qui se prolonge un peu trop longtemps. Alors on fait un crédit pour tenir jusqu’au mois suivant. Mais, entre-temps, il a fallu payer la cantine des enfants. On contracte un nouvel emprunt pour rembourser le premier. Le surendettement commence ainsi, à bas bruit. On y glisse doucement.

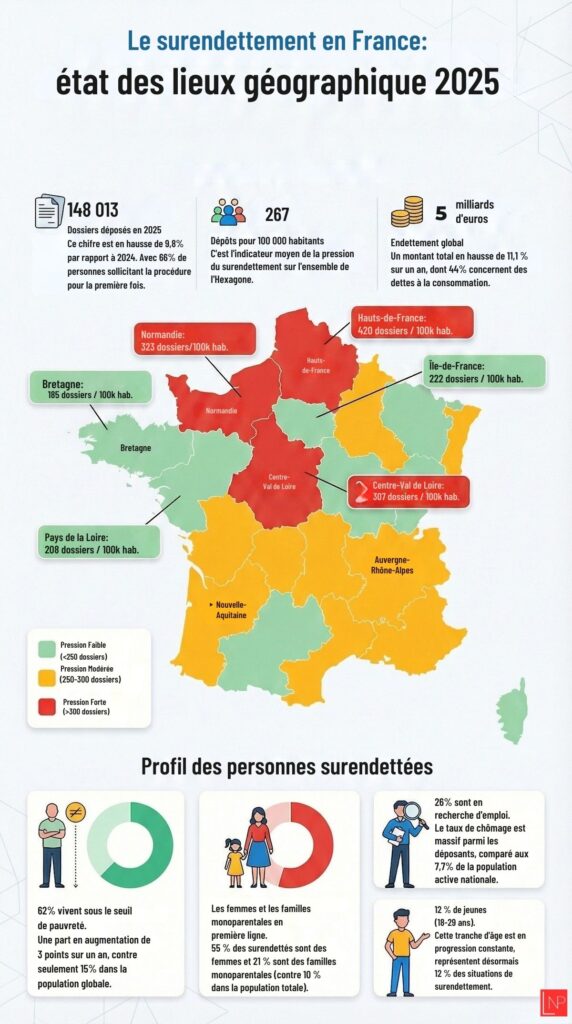

C’est ce que racontent les dossiers examinés dans les commissions départementales de la Banque de France. Les excès y sont rares. En revanche, les budgets serrés à l’extrême, les marges inexistantes et les arbitrages impossibles entre loyer, alimentation et transport y sont fréquents. En 2025, 148 013 dossiers ont été déposés, soit une hausse de 9,8 % sur un an (1). La remontée est nette depuis l’été 2023.

L’examen détaillé des données conduit à une lecture qui dépasse la seule variation annuelle. Le profil des ménages concernés, la nature de leurs dettes et la durée de leurs difficultés dessinent moins une succession d’accidents isolés qu’un symptôme d’affaiblissement économique durable. Et c’est particulièrement notable chez les plus jeunes (Lire ci-dessous).

L’insuffisance structurelle et « l’effet ciseaux »

Sans surprise, le surendettement touche d’abord des ménages pauvres. En 2025, 62 % des personnes concernées vivent sous le seuil de pauvreté monétaire, contre 15 % dans l’ensemble de la population. Leur niveau de vie médian s’établit à 1 206 euros par mois, soit 42 % de moins que celui observé pour l’ensemble des Français. La situation professionnelle accentue cette vulnérabilité puisque 26 % des personnes surendettées sont en recherche d’emploi, contre 7,7 % dans la population active. Les familles monoparentales représentent 21 % des ménages concernés, soit plus du double de leur poids dans la population générale.

Mais ces chiffres ne suffisent pas à comprendre le mécanisme. Ce qui piège les ménages n’est pas seulement le niveau de revenu. C’est la transformation de la structure budgétaire. Le logement, l’énergie, les assurances et les frais de transport constituent des dépenses fixes sur lesquelles il est impossible d’arbitrer à court terme. Pour les foyers modestes, ces charges absorbent désormais une part si importante du budget que le reste à vivre devient insuffisant.

Il ne s’agit plus d’une gestion imprudente, mais plutôt d’un « effet ciseaux ». Les dépenses contraintes progressent tandis que les revenus stagnent. La marge de manœuvre se réduit jusqu’à disparaître. Près d’un ménage sur deux ne dispose d’aucune capacité de remboursement une fois les dépenses essentielles acquittées. La très grande majorité possède un patrimoine quasi inexistant puisque 87 % des ménages concernés détiennent moins de 2 000 euros d’actifs.

Dans ces conditions, le moindre choc suffit. Une séparation. Une maladie. Une hausse de charges. Le budget déjà tendu bascule. Cette tension appelle alors une solution immédiate. Lorsque les charges ne peuvent plus être réduites et que le revenu ne peut pas augmenter à court terme, le crédit devient l’outil d’ajustement le plus accessible. C’est là que s’installe la mécanique.

Le crédit comme instrument d’ajustement

L’analyse de la composition des dettes confirme cette évolution. En 2025, 44 % de l’endettement global des ménages surendettés correspond à des dettes à la consommation. Près de 73 % des dossiers comportent au moins un crédit de ce type. L’encours total atteint 2,2 milliards d’euros.

Le crédit renouvelable (2) demeure présent dans près d’un dossier sur deux. Les prêts personnels dominent désormais la structure, mais la logique reste identique. Il s’agit de mobiliser des ressources futures pour compenser un revenu insuffisant. Le crédit à la consommation ne finance plus seulement des biens exceptionnels. Il sert à absorber un découvert ou à faire face à des charges courantes et devient, de fait, un instrument d’ajustement budgétaire. Mais cette solution entretient une dépendance progressive et l’effet boule de neige se met en place. Les échéances s’accumulent, la capacité de remboursement diminue jusqu’à ce que les incidents se multiplient. Parallèlement, une forme d’endettement diffus se développe. Le paiement fractionné et les microcrédits numériques fragmentent les engagements financiers. Présentés comme de simples facilités, ils retardent parfois la prise de conscience des déséquilibres tout en contribuant à leur aggravation.

De la crise ponctuelle à la fragilité installée

Si l’on élargit la perspective, un autre élément mérite attention. Le niveau actuel des dépôts de dossiers de surendettement demeure inférieur de 32 % à celui observé en 2015. La comparaison pourrait laisser croire à une amélioration nette, elle est plus complexe et révélatrice d’une évolution.

Le pic du milieu des années 2010 correspondait aux effets prolongés de la crise financière de 2008 et à un chômage supérieur à 10 %. Les basculements dans le surendettement étaient alors souvent liés à des ruptures brutales, notamment une perte d’emploi. Depuis, plusieurs évolutions ont modifié la dynamique. Le cadre réglementaire du crédit a été renforcé après 2010. Le chômage a reculé jusqu’en 2022. Les dispositifs exceptionnels mis en place durant la crise sanitaire ont temporairement amorti les défaillances financières.

Ces facteurs expliquent en partie l’écart avec 2015. Mais ils ne traduisent pas nécessairement une amélioration durable. En 2025, la moitié des surendettés interrogés déclarent que leurs difficultés financières datent de plus de deux ans, contre 36 % en 2024. Le phénomène est moins spectaculaire qu’au lendemain de la crise financière mais il s’enracine davantage dans une fragilité persistante.

Un symptôme structurel

En 2025, 1,3 milliard d’euros de dettes ont été effacées dans le cadre des procédures de surendettement. Ce montant donne la mesure du phénomène. Si les dépôts restent inférieurs à ceux de 2015, la durée des situations s’allonge et la précarité devient plus diffuse. Derrière les chiffres, il y a ces vies qui basculent. Des ménages qui ne dépensent pas trop, mais qui gagnent trop peu. Des budgets qui tiennent au centime près. Des vies organisées autour de l’anticipation du prochain prélèvement.

La question dépasse donc la seule régulation du crédit. Elle renvoie à la structure des revenus, au poids des dépenses contraintes et à la capacité des politiques publiques à empêcher que l’on vive en permanence au bord du découvert. Tant que l’équilibre budgétaire de nombreux ménages reposera sur une marge quasi inexistante, le surendettement continuera d’apparaître non comme une anomalie individuelle, mais comme le signal d’alerte d’un modèle économique qui fragilise avant même que la chute ne soit visible.

Notes

1 – Banque de France Typologie du surendettement des ménages 2025

2 – Le crédit renouvelable est une forme de crédit consistant à mettre à disposition d’un emprunteur une somme d’argent réutilisable au fur et à mesure de son remboursement pour financer des achats non prédéfinis.

Les jeunes touchés de plein fouet

En 2025, 12 % des personnes surendettées ont entre 18 et 29 ans. En 2022, cette tranche d’âge représentait 5 % des dossiers. La part des jeunes a donc plus que doublé en trois ans. Cette évolution s’inscrit dans un contexte d’entrée dans la vie active marqué par des revenus souvent instables. Contrats courts, périodes d’inactivité, temps partiel subi ou transitions entre études et emploi rendent les trajectoires financières plus irrégulières. Dans le même temps, l’accès au logement demeure coûteux et exige fréquemment des garanties que tous ne possèdent pas. Les jeunes adultes disposent rarement d’une épargne constituée ou d’un patrimoine mobilisable. En cas d’incident bancaire ou de dépense imprévue, les marges d’ajustement sont limitées. Le recours au crédit intervient alors plus rapidement.

Comme chez leurs aînés, la diffusion des paiements fractionnés et des microcrédits numériques participe également à cette évolution. Aux mêmes causes, les mêmes effets : ces dispositifs, facilement accessibles, permettent de différer une dépense mais peuvent multiplier les échéances pour des budgets déjà contraints.

La progression des 18-29 ans dans les dossiers de surendettement traduit ainsi une insertion économique plus fragile. Elle indique que la vulnérabilité financière peut désormais apparaître dès les premières années d’autonomie.

Notre site est accessible, sans abonnement, sans mur payant, sans publicité, parce que nous voulons que tous ceux qui le souhaitent puissent lire et partager nos articles.

Mais ce choix a une contrepartie : sans vos dons, déductibles des impôts,

Le Nouveau Paradigme ne peut pas exister.

Nous dépendons donc exclusivement du soutien de nos lectrices et lecteurs.